Sabato 29 Novembre 2025

Agroalimentare

Giovedì 2 Maggio 2024

Let's Marche: le eccellenze marchigiane approdano a Barcellona

Lo scorso martedì 23 aprile si è svolto l'evento “LET'S MARCHE”, organizzato dalla Camera di Commercio Italiana di Barcellona in collaborazione con Confesercenti Ascoli Piceno e Fermo, la Regione Marche e il Consolato Generale d'Italia a Barcellona e con il patrocinio del Ministero dell'Agricoltura e della Sovranità Alimentare e Foreste.

L’evento è stato organizzato in occasione del Sea Food di Barcellona e rientra nel programma di due giornate dedicate alla valorizzazione delle eccellenze ittiche marchigiane in un contesto internazionale.

All'evento hanno partecipato i rappresentanti del Sistema Italia del territorio, Emanuele Manzitti, Console Generale d'Italia a Barcellona, Roberto Nocella, Consigliere Ambasciata d’Italia in Spagna, Federica Falzetta, Segretario Generale della Camera di Commercio Italiana di Barcellona e rappresentanti della Regione Marche tra cui Andrea Maria Antonini, Assessore alle Attività Produttive della Regione Marche, Marco Bruschini, Direttore Generale dell'Agenzia per il Turismo e l'Internazionalizzazione della Regione Marche, Antonia Fanesi, Vicepresidente Vicario della Confesercenti Ascoli e Fermo ed Elena Capriotti, Direttore della Confesercenti Ascoli e Fermo. L’evento ha contato sulla partecipazione straordinaria di Francesco Lollobrigida, Ministro dell'Agricoltura e della Sovranità Alimentare e Foreste.

Inoltre, in collegamento virtuale Osvaldo Bevilacqua, giornalista e ambasciatore, nel mondo, de “I Borghi più Belli d'Italia” Guinness World Record TV.

Durante l'evento i partecipanti hanno avuto la possibilità di degustare le eccellenze della regione, come i cremini dorati, le famose olive all'ascolana e l'eccellenza ittica della regione il "brodetto alla sambenedettese", realizzato dalle mani degli chef Alessandro Camillo D'Addazio e Priscilla Alessandra Presti Husson da Camara.

I prodotti sono stati accompagnati da una selezione di vini locali, come la Passerina Spumantizzata, il San Giovese, il Rosato, l'Offida Pecorino e il Passerina Spumante Brut, che hanno completato l'esperienza culinaria.

(Contributo editoriale a cura della Camera di Commercio Italiana di Barcellona)

Ultima modifica: Lunedì 20 Maggio 2024

Mercoledì 21 Febbraio 2024

Analisi settore alimentare e delle bevande in Croazia

Attraverso un'analisi dettagliata dell'industria alimentare e delle bevande viene delineato il contesto economico croato del settore e le tendenze europee. Nel documento in dettaglio è stato analizzato, a cura della Camera di Commercio italo croata, l’andamento economico recente, dalla produzione all’occupazione seguendo i cambiamenti nel settore nel corso dell’ultimo decennio.

Successivamente viene analizzato il tessuto delle aziende leader del settore nel paese tramite una panoramica delle loro performance economiche e successivamente un’analisi del commercio internazionale del paese con focus sulle esportazioni, importazioni e la bilancia commerciale nel contesto globale. Infine, oltre all’impatto dovuto dalla pandemia e dall’inflazione vengono analizzate le strategie per sostenere la crescita e la competitività per il futuro.

Questo documento vuole essere una guida approfondita sull’industria alimentare e delle bevande fornendo informazioni preziose per capirne l’andamento e chi sono i principali attori nel paese oltre che il ruolo che ha questa importante industria nell’economia e nella società.

(Contenuto editoriale a cura della Camera di commercio italo croata)

Ultima modifica: Mercoledì 21 Febbraio 2024

Mercoledì 21 Febbraio 2024

2023 anno record per le esportazioni di prodotti alimentari polacchi

Nel 2023 gli imprenditori polacchi hanno raggiunto un record di esportazioni di prodotti alimentari, vendendo all'estero beni agroalimentari per un valore di 51,8 miliardi di euro, pari a 236 miliardi di złoty.

I maggiori profitti sono stati generati dalla vendita di carne e dei suoi prodotti trasformati. Il direttore generale del National Support Center for Agriculture, Henryk Smolarz, ha sottolineato che questo successo è il risultato della competitività dei prezzi e dell'alta qualità dei prodotti polacchi.

Inoltre, la riduzione dell'impatto negativo di fattori come i costi di importazione, il trasporto e l'energia ha contribuito alla crescita delle esportazioni. I principali partner commerciali della Polonia rimangono i paesi dell'Unione Europea, verso i quali è stato destinato oltre il 73% delle esportazioni alimentari.

Nell'UE sono stati venduti prodotti alimentari per un valore di 38 miliardi di euro, con un aumento del 7%. La Germania è il principale acquirente del cibo polacco, acquistando prodotti per un valore di 13,3 miliardi di euro, con un aumento dell'11%. Anche i Paesi Bassi, la Francia, l'Italia e la Repubblica Ceca hanno un ruolo attivo nell'importazione del cibo polacco.

Fonte: http://tinyurl.com/j2pwcszu

(Contenuto editoriale a cura della Camera di Commercio e dell'Industria Italiana in Polonia)

Ultima modifica: Mercoledì 21 Febbraio 2024

Venerdì 16 Febbraio 2024

L'accordo tra Italia e Germania contro lo spreco alimentare

Alla presenza del Ministro dell'Agricoltura, della Sovranità Alimentare e delle Foreste On. Francesco Lollobrigida, del Segretario Generale della Camera di Commercio Italiana per la Germania, Eliomaria Narducci, e rappresentanti di ITALCAM e dell'Agenzia ITA è stato firmato un accordo tra l'Ambasciata d'Italia a Berlino e Tafel Deutschland.

Cosa prevede l'accordo?

L'Ambasciata d'Italia, col supporto delle Camere di Commercio italiane in Germania e dell'Agenzia ITA, durante le principali fiere nel settore food tedesche, promuoverà la consegna dei prodotti invenduti al banco alimentare locale gestito da Tafel Deutschland.

L'accordo, oltre a essere un importante traguardo nel campo della sostenibilità e alla sicurezza alimentare, risulta essere un passo avanti nelle relazioni bilaterali tra i Paesi.

(Contenuto editoriale a cura della Camera di Commercio Italiana per la Germania)

Ultima modifica: Venerdì 16 Febbraio 2024

Venerdì 16 Febbraio 2024

Il mercato del caffè in Sudafrica: opportunità e sfide

L’economia sudafricana è, insieme a quella egiziana e quella nigeriana, una delle tre economie più importanti del continente africano1, nonché la più industrializzata2 e diversificata3 del continente.

Il Paese affronta significative disuguaglianze sociali; secondo una pubblicazione del Fondo Monetario Internazionale risalente al 2020, il 20% più ricco della popolazione sudafricana detiene oltre il 68% del reddito, mentre il 40% più povero ne possiede solo il 7%. Ciò significa che i prodotti “premium” sono accessibili solo a una piccola percentuale che vanta un reddito più alto, e ciò si traduce in una domanda distorta.

Infine, la diversità culturale complica l'analisi del consumo di caffè e di molti alti prodotti, con scelte d'acquisto influenzate da abitudini culturali e usi sociali vari.

Secondo il rapporto South African Coffee Industry Landscape 2024, il mercato globale del caffè dovrebbe raggiungere $423,6 miliardi nel 2024, con un previsto aumento a un tasso di crescita annuale composto del 10,52% tra il 2024 e il 20284.

L'industria del caffè sta dunque crescendo globalmente. Il Sudafrica si trova, attualmente, in una fase di transizione. Il consumo di caffè nel Paese è salito da circa 589.000 unità da 60 kg nel 2016/2017 a 825.000 unità nel 20235. La cultura del caffè si sta sempre più diffondendo, con numerosi imprenditori locali e coffee shops popolari in espansione. Il Sudafrica produce principalmente arabica, ma solo circa 100 tonnellate all'anno nelle province KwaZulu-Natal e Mpumalanga. Inoltre, è necessario sottolineare che la vendita e il consumo di caffè istantaneo sono superiori alla media mondiale a causa di una precedente mancanza di appartenenza all'Organizzazione Internazionale del Caffè durante i decenni dell'apartheid6.

In Sudafrica, la cicoria (una radice priva di caffeina spesso utilizzata come sostituto del caffè) ricopre tuttora un ruolo di primordine. Molti produttori mescolano la cicoria al caffè, creando una bevanda istantanea meno costosa e dunque adatta alle classi meno abbienti. Tuttavia, sebbene il Sudafrica sia uno dei maggiori consumatori di cicoria, il mercato di questo prodotto risulta in calo. Si prevede che questo trend continuerà negli anni a venire, indicando una svolta verso una cultura del caffè di più alta qualità7.

Secondo alcuni ristoratori intervistati da ItalCham, la qualità del caffè espresso non è poi così fondamentale per i consumatori sudafricani, i quali nutrono una preferenza per bevande contenenti importanti quantità di latte, come il cappuccino e, ancor di più, il latte macchiato. I sudafricani, inoltre, dimostrano una preferenza per il caffè più amaro e, per questo, il caffè locale tostato ottiene in genere migliori risultati rispetto a quello importato, poiché mantiene meglio l'amarezza preferita. Nonostante la crescente cultura del caffè, quello istantaneo rimane, al momento, la scelta predominante, con marchi come Jacobs, Douwe Egberts, Frisco e Nescafe Ricoffy tra i più acquistati.

I ristoranti, specialmente quelli italiani, preferiscono marchi italiani come Illy, Kimbo e Lavazza. La collaborazione con i ristoranti locali è vista come una strategia efficace per gli importatori di caffè in Sudafrica.

In Sudafrica vigono delle norme che consentono ai prodotti locali di competere con quelli internazionali utilizzando sostituti del caffè più economici. Ad esempio, la miscela Ricoffy può ancora essere classificata come caffè se contiene meno del 50% di cicoria con un minimo dello 0,6% di caffeina8.

Nel mercato sudafricano del caffè, la sostenibilità gioca un ruolo significativo, con un'enfasi particolare su imballaggi ecologici e pratiche sostenibili. Le capsule di caffè sostenibili, che riducono o eliminano l'uso della plastica, stanno guadagnando popolarità, rispondendo alla crescente consapevolezza ambientale tra consumatori e produttori. Aziende come Bootlegger adottano pratiche eco-friendly, con chicchi di caffè provenienti da fonti sostenibili e certificazioni Rainforest Alliance. Anche la linea WCafe di Woolworths si impegna per la sostenibilità, offrendo una gamma completamente biologica che rispetta obiettivi ecologici, di salute ed equità.

Durante la pandemia da Covid-19 in Sudafrica, il "lockdown" ha portato alla chiusura di ristoranti e caffetterie, con un impatto significativo sul settore del caffè. Vincoli economici e aumenti dei costi hanno limitato il ritorno alle abitudini pre-Covid. Nonostante ciò, i dati conclusivi del 20239 indicano una crescita positiva, e sebbene l'industria debba affrontare diverse sfide, si prevede un ritorno ai livelli di consumo pre-pandemia entro il 2025, segnalando una prospettiva positiva per la ripresa e la crescita del settore10.

In conclusione, possiamo affermare che in Sudafrica la cultura del caffè sta vivendo una crescita costante nonostante un'iniziale esclusione del Paese dal mercato globale. La domanda varia dai caffè istantanei più economici alle miscele pregiate. Gli importatori, per avere successo, devono rispondere alle preferenze dei consumatori locali e competere con prodotti sostitutivi, bilanciando qualità e prezzo.

1. World Economic Outlook (October 2023) - GDP, current prices (imf.org)

3. South Africa’s voice to be heard in Davos (african.business)

4. Coffee South Africa, Statista, https://www.statista.com/outlook/cmo/hot-drinks/coffee/south-africa

5. The coffee trend in South Africa - CoffeeBI | Coffee Business Intelligence

6. International Coffee Organization | (icocoffee.org)

7. International Coffee Organization | (icocoffee.org)

8. South Africa very nearly banned bad coffee – but instead gave chicory a new category | News24

9. South African Coffee Industry Overview | Insight Survey

10. What’s brewing? The current state of SA’s coffee industry – BMi Research

(Contenuto editoriale a cura della Camera di Commercio e Industria Italiana in Turchia)

Ultima modifica: Venerdì 16 Febbraio 2024

Mercoledì 7 Febbraio 2024

Le uve di "Serra da Canastra" in Minas Gerais e il vino premiato a livello internazionale

Per la seconda volta, il titolo di miglior vino rosso del Brasile viene assegnato all'etichetta Sabina Syrah, prodotto da Sacramentos Vinifer. Il riconoscimento internazionale è stato concesso dalla guida Descorchados, che ha analizzato vini di varie nazionalità nel 2023, essendo il primo risultato nel 2021, dopo il raccolto inaugurale nel 2018. Le uve sono coltivate a "Serra da Canastra", Minas Gerais. Il processo prevede il trasporto refrigerato dei vitigni Syrah a Caxias do Sul (RS) per la vinificazione.

In un viaggio in Uruguay, Jorge Donadelli di Sacramentos Vinifer notò somiglianze tra le terre di "Serra da Canastra" e gli uruguaiani. Donadelli si rivolse alla Società di Ricerca Agricola di Minas Gerais (Epamig), dove trovò studi e confermò le condizioni favorevoli della regione. La famiglia ha poi intrapreso un viaggio per coltivare l'uva e la ricerca per la produzione di vini di qualità. Dopo due anni dal primo raccolto, nel 2021, le uve Syrah si sono distinte, vincendo il titolo di miglior vino rosso del Brasile.

Il secondo raccolto, anch'esso premiato, ha consolidato l'eccellenza del Syrah Sabina, il cui risultato è un vino dalla frutta pulita e di qualità, con note affumicate, erbacee e floreali, il cui differenziale è nel sapore fresco e vibrante, con acidità contrastante con la struttura corposa e soda.

La produzione attuale è focalizzata sul mercato brasiliano, ma lo sviluppo della viticoltura in Minas Gerais apre possibilità per la creazione di nuovi legami commerciali internazionali, in particolare con l'Italia. Tra le opportunità che dimostrano il potenziale di collaborazione tra le due regioni vi sono: scambio di know-how; partnership e investimenti; commercio di fattori produttivi, attrezzature e tecnologia, poiché l'Italia è un riferimento globale nel settore; l'apertura dei mercati europei ai vini brasiliani; la promozione di eventi e fiere, attirando la partecipazione di produttori, esperti e appassionati del settore; sviluppo del turismo del vino, in cui il paese europeo è anche un riferimento; turismo del vino reciproco, attraverso programmi di scambio che permettano ai brasiliani di conoscere le cantine e i processi produttivi italiani; collaborazioni in ricerca e sviluppo, attraverso partenariati di ricerca legati all'adattamento delle varietà di uva, metodi di produzione e innovazioni che possono aumentare la qualità e la competitività dei vini prodotti in Minas Gerais.

Fonte: http://tinyurl.com/2z2y5433

(Contenuto editoriale a cura della Camera Italo-Brasiliana di Commercio, Industria ed Agricoltura di Minas Gerais)

Ultima modifica: Mercoledì 7 Febbraio 2024

Giovedì 1 Febbraio 2024

Il settore della ristorazione in Spagna registra una notevole crescita nel 2023

Il 2023 è stato il migliore degli ultimi anni per il settore del foodservice in Spagna, soprattutto per gli esercizi di ristorazione, che attualmente rappresentano circa l’83% della spesa totale per il foodservice. Nonostante il 2023 abbia ancora risentito della ripresa post-covid, soprattutto nella prima prima metà dell’anno, durante la quale le restrizioni dovute alla variante Omicron erano ancora presenti, a partire dal periodo estivo il consumatore spagnolo ha iniziato a stabilizzare le sue abitudini e la frequenza di consumo nel foodservice, che si sono mantenute fino alla fine dell’anno.

È quanto emerge da un recente rapporto sul settore in Spagna, realizzato dalla società internazionale di ricerche di mercato Circana attraverso il suo Crest Panel – che raccoglie dati sul consumo di pasti, snack e bevande in Francia, Germania, Italia, Spagna e Gran Bretagna. In particolare, gli spagnoli hanno realizzato quasi 7.210 milioni visite preso locali e strutture di foodservice durante tutto l'anno, per una spesa di oltre 41.650 milioni di euro. Ciò rappresenta una forte crescita rispetto al periodo precedente, rispettivamente del 3,2% e dell’11% in visite e spesa.

La ristorazione guida il settore del foodservice

Attualmente, l’83% della spesa per il foodservice avviene in un esercizio di ristorazione, sia esso organizzato o indipendente. Il restante 17% corrisponde ad altri punti vendita che, grazie a nuovi sviluppi, offerte e innovazioni, offrono alternative dirette al consumatore per quelle occasioni di consumo immediato di cibi e bevande, in particolare:

- Gli alberghi, che attraggono fortemente le nuove occasioni di consumo, generate dal nuovo modello di lavoro/studio a distanza.

- L’offerta di cibi caldi dei supermercati, un canale che ha già un fatturato annuo di oltre 860 milioni di euro nel settore del foodservice.

Cambiamenti importanti si stanno verificando anche all’interno dello stesso settore della ristorazione:

- Il consolidamento del QSR Fast Food – esercizi di ristorazione veloce senza cameriere – che cresce del +13% rispetto all’anno precedente, trainato da tutte le sue varietà (hamburger, pollo, etnico, poke, insalate individuali e personalizzate, ecc.) e che ora rappresenta il 12,7% della spesa totale in Spagna.

- I consumatori spagnoli scommettono anche sulla nuova offerta che si sta sviluppando nel canale FSR (Full Service Restaurant) attraverso nuove offerte, nuovi locali ed espansioni territoriali nel segmento Casual Dining e FSR International (italiano, messicano, hamburger, ecc.), guidati dalla tendenza dei consumatori spagnoli che sono sempre più esigenti in quanto a innovazione nel settore della ristorazione.

Abitudini di consumo e nuove tipologie di servizi

La ristorazione continua ad essere il centro nevralgico e il punto preferito degli spagnoli, che destinano il 68% della loro spesa ai consumi all'interno degli stabilimenti, una percentuale ben al di sopra della media dei vicini europei.

Le raccomandazioni provenienti dall’ambiente di fiducia dei consumatori continuano a essere il principale driver per un consumatore su tre nella scelta di un ristorante o bar. Tuttavia, altri concetti entrano nell'elenco dei fattori determinanti della scelta, come la qualità del trattamento da parte del personale del locale, fondamentale per il 15% dei consumatori spagnoli, la scontistica sui prezzi, le recensioni pubblicate nella rete, i consigli degli influencer, ecc.

Sempre secondo i dati pubblicati dalla ricerca il 32% della spesa complessiva degli spagnoli in foodservice è destinata al FoodDelivery e al Takeaway.

In particolare, il FoodDelivery in Spagna chiude l’anno con un fatturato annuo di oltre 2.925 milioni di euro annui. Un utente su due del servizio afferma di aver mantenuto o addirittura aumentato il proprio utilizzo rispetto a un anno fa, come emerge dall'ultima inchiesta del Sentiments Survey realizzato da Circana. E non si può trascurare lo sviluppo continuo e sostenuto che sta avendo il take away in Spagna, che rappresenta già il 25% della spesa totale in Foodservice, quasi 8 punti in più rispetto a quanto rappresentava prima della pandemia.

In questo senso, Gli spagnoli si stanno avvicinando sempre di più al profilo del consumatore europeo. L'esplosione dei consumi da asporto si vede nelle Colazioni, dove già il 30% della spesa è destinata al take away (12 punti sopra i risultati pre-pandemia). Ma anche i pasti principali stanno registrando un aumento di questa modalità di consumo, visto che il 20% della spesa effettuata nel Foodservice riguarda cibo che viene ritirato direttamente e consumato fuori dal locale.

È possibile accedere ad ulteriori dati riguardo il foodservice in Spagna consultando l'Anuario de la Innovación 2023 pubblicato da Food Retail & Service, attraverso il seguente link (p.124 - 131): http://tinyurl.com/zh8ah8b8

(Contenuto editoriale a cura della Camera di Commercio e Industria Italiana per la Spagna)

Ultima modifica: Giovedì 1 Febbraio 2024

Mercoledì 31 Gennaio 2024

Pomodoro trasformato: l’Horeca traina l’import del Brasile

Secondo l’analisi condotta da Nomisma sui primi dieci mesi del 2023, il paese sudamericano è grande importatore di derivati del pomodoro dall’Italia con oltre il 50% dei valori movimentati dal segmento dei pomodori pelati

Tra i legami commerciali che uniscono l’Italia ai paesi dell’America del Sud c’è anche un non trascurabile flusso di trade legato al pomodoro trasformato che, importato in Europa dalle Americhe nella prima metà del millecinquecento, è diventato, nel corso del tempo, materia prima di pregio per l’industria alimentare nazionale.

Nei primi dieci mesi del 2023 (gennaio-ottobre), tra i paesi extra-comunitari, è stato proprio il Brasile, uno dei cinque membri del Mercosur, ad avere importato con continuità dall’Italia derivati del pomodoro, con incrementi tendenziali in doppia cifra, sia in valore che in volume. In Brasile, tra gli ortaggi di pieno campo, il pomodoro è quello che vanta i livelli di produzione più elevati, nell’ordine dei tre milioni di tonnellate annue, ma solo il 35% è assorbito dall’industria, concentrata negli stati di São Paulo e Bahia, lasciando quindi spazio anche all’import di trasformati. D’altra parte, i brasiliani discendenti da italiani sono stimati in oltre 35 milioni, cioè un bacino di utenti ampio, potenzialmente predisposto a un regolare utilizzo del pomodoro in cucina.

In effetti, la gamma dei derivati del pomodoro è diversificata, in quanto destinata sia al consumo domestico che all’utilizzo nel canale Horeca. L’offerta si compone quindi di un ampio bouquet di alternative: polpe, cubetti, triturati, passate, concentrati, pelati e succhi, tutti largamente usati in ambito famigliare oppure dalla ristorazione commerciale per la preparazione di piatti più o meno elaborati.

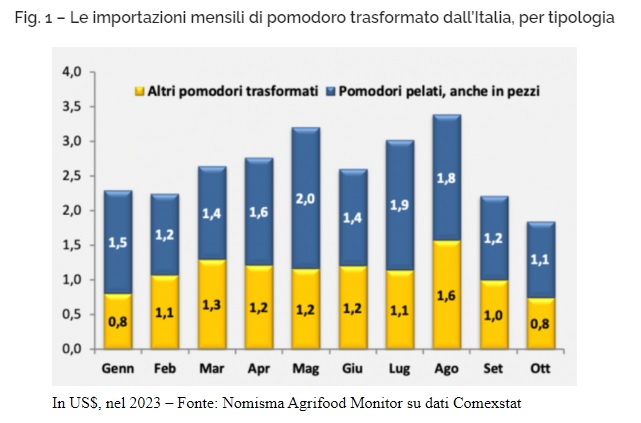

Dall’Italia oltre il 60% del prodotto trasformato

Nei primi dieci mesi del 2023 il Brasile ha importato pomodoro trasformato per un valore di 41,7 mln US$ (prezzi FOB), in buona parte proveniente dal nostro Paese. In dettaglio, nel periodo gennaio-ottobre 2023, l’import dall’Italia è in complesso ammontato a 26,3 mln US$, pari al 63% del totale. Il 57,2% dei valori movimentati ha riguardato partite di pomodori pelati, generando un giro d’affari medio mensile di 1,5 mln US$; il restante 42,8% è invece riconducibile ai concentrati, per un giro d’affari medio mensile di 1,1 mln US$ (Fig. 1).

Horeca, driver di crescita

La positiva evoluzione del quadro economico del paese sudamericano apre prospettive interessanti ai pomodori trasformati italiani. Nel 2022 il Prodotto Interno Lordo (PIL) del Brasile è cresciuto del +2,9 per cento. Nel 2023 si riteneva che, a causa dell’inflazione, la crescita sarebbe rallentata, ma la previsione tendenziale del Pil di inizio anno è stata periodicamente rivista al rialzo e ora è stimata al +3,1% (fonte: GTAI Trade and Invest – Dicembre 2023). Un’inflazione oscillante intorno al 5% comunque non ha mancato di erodere il potere d’acquisto della popolazione, influenzando il consumo di alcune bevande e alimenti. In generale, nel canale retail, la popolazione si è mostrata più attenta che in passato alla convenienza dei prezzi, mentre tra le classi di reddito più elevate la domanda di prodotti alimentari di alta qualità si è mantenuta stabile.

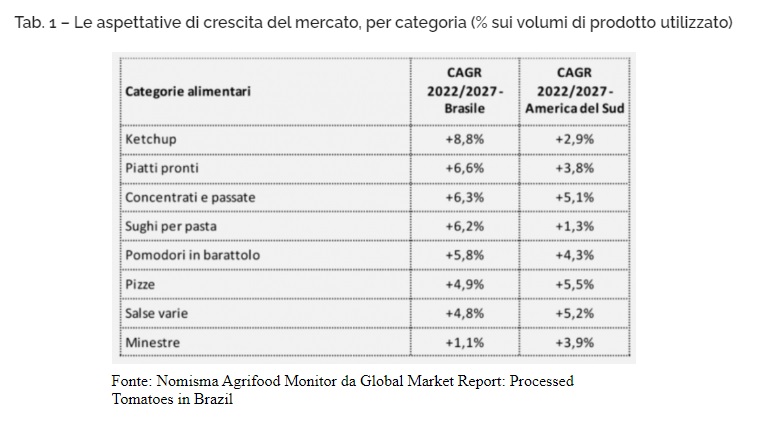

Per i derivati del pomodoro il driver della domanda è individuabile nella ripartenza dell’Horeca. Infatti, dopo il periodo di isolamento sociale causato dalle ricadute della pandemia i brasiliani hanno ripreso una più assidua frequentazione di ristoranti tradizionali e fast food, caffetterie e altri esercizi commerciali. Nel 2022, le vendite alimentari dell’industria nel foodservice sono cresciute del +18%, raggiungendo un giro d’affari di circa 40,4 mld US$, pari al 27% del mercato interno (fonte: Associação Brasileira da Indústria de Alimentos – ABIA). Il trend di crescita è proseguito anche nel 2023, a tutto vantaggio anche del consumo complessivo di derivati del pomodoro, come dimostrato dalla crescita delle importazioni dall’Italia. La Tab. 1 riporta le aspettative future per il Brasile relativamente al consumo di trasformato attraverso l’andamento prospettico del Cagr, riferito ai tonnellaggi contenuti nelle più diffuse categorie di prodotti alimentari a base di pomodoro (fonte: Survey Euromonitor per Tomato News).

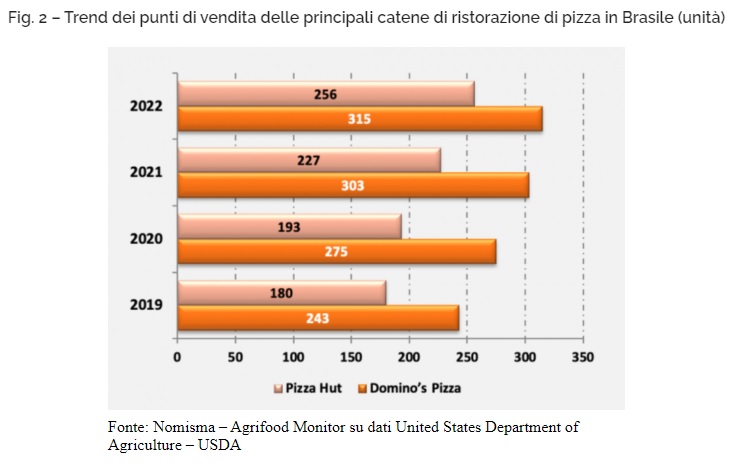

In dettaglio, gli incrementi di crescita attesi per il Brasile sono più consistenti di quelli medi riferibili all’area dell’America del Sud, per quasi tutte le principali famiglie di alimenti che contengono un quantitativo, più o meno consistente, di pomodoro trasformato. Soltanto per salse varie, minestre e pizze è prevista una crescita del Brasile inferiore a quella complessiva dell’America del Sud. Anche in questo caso però le prospettive sono favorevoli: il numero di punti di vendita delle due più diffuse catene di ristorazione self-service che hanno nella pizza il loro core business (Domino’s Pizza e Pizza Hut) è cresciuto regolarmente negli ultimi cinque anni, anche in quelli della pandemia, e si prevede continuerà a farlo anche nel 2024 (Fig. 2).

In allegato: Fig. 2 – Trend dei punti di vendita delle principali catene di ristorazione di pizza in Brasile (unità)

Nel lungo termine, è quindi attesa una crescita del servizio di ristorazione più veloce del canale retail, nel solco di quanto già accadeva prima della pandemia che, paradossalmente, ha accelerato questo trend a seguito della rapida trasformazione digitale del settore.

Fonte: http://tinyurl.com/29an7zuz

(Contenuto editoriale a cura della Câmara de Comércio Italiana de São Paulo - ITALCAM)

Ultima modifica: Mercoledì 31 Gennaio 2024

Mercoledì 31 Gennaio 2024

Osservatorio sul settore agroalimentare in Spagna

La Spagna si posiziona come la quarta potenza agroalimentare a livello europeo e la decima a livello mondiale. Grazie alla qualità dei suoi prodotti e alla sua ampia tipologia, il settore agroalimentare spagnolo gode di grande prestigio sui mercati internazionali.

Attualmente, sono oltre 30.000 le aziende del settore che esportano prodotti alimentari e bevande dalla Spagna. Secondo i dati pubblicati dall’Observatorio sobre el sector agroalimentario español en el contexto europeo, relativi al 2022, redatto dall’Instituto Valenciano de Información Económica e dall’Università di Valencia, il settore agroalimentare spagnolo ha un peso preponderante nella struttura economica del paese, contribuendo per oltre 111,1 miliardi di euro all’economia spagnola, corrispondente al 9,2% del PIL nazionale e contribuendo per l’11,4% all’occupazione del paese.

Le principali tipologie di prodotti del comparto agroalimentare spagnolo sono:

Verdure fresche

La produzione di verdure fresche spagnole è aumentata del 5,9% nel 2022, posizionando la Spagna al secondo posto nella UE dietro l’Italia, con una quota di mercato del 19,2%.

Suini

La Spagna è al primo posto in Europa per allevamento di suini, con il 24,2% del totale UE nel 2022, davanti alla Germania (18,5%). La produzione suina è aumentata del 22,8% in Spagna nel 2022, il che si traduce in una crescita cumulata del 24,2% dal 2019, ben al di sopra del 9,1% dell'UE-27, che è in ripresa rispetto allo scorso anno grazie alla maggiore produzione della Germania (27,9%), Francia (18,9%) e Italia (15,1%), i tre maggiori produttori dopo la Spagna.

Bovini

La produzione di bovini in Spagna è cresciuta del 33,7% nel 2022, e rappresenta l’11,7% del totale UE, posizionando la Spagna al terzo posto dietro la Francia (24,3%) e la Germania (13,2%).

Piante e fiori

Le statistiche aggiornate mostrano che la Spagna si posiziona come il secondo produttore più importante di piante e fiori nell'UE-27 dal 2021. Piante e fiori spagnoli contribuiscono per il 13,9% al totale comunitario nel 2022, dietro ai Paesi Bassi (leader di questo mercato con il 31,4%) e sopra Italia (12,8%), Francia (12,1%) e Germania (12,0%).

Vino

La Spagna è il terzo produttore mondiale di vino, con un totale di 36,4 milioni di ettolitri nel 2022. L’attività della filiera del vino rappresenta 20.330 milioni di euro di valore aggiunto, l’1,9% del Pil spagnolo. Il paese è leader nel vigneto biologico, con un totale di 142.100 di ettari.

Frutta fresca

La Spagna è il principale produttore di frutta fresca nell'UE-27 e contribuisce per il 16,7% al totale nel 2022, seguita dalla Francia (16,1%) e dall’Italia (14,6%). Da rilevare come nel 2022 l’importanza del comparto frutta fresca spagnola a livello comunitario è diminuita considerevolmente a causa della minore produzione (-15,7%), facendo sì che il peso della Spagna nell'UE-27 sia al livello più basso dell'ultimo decennio.

Olio d'oliva

La Spagna continua ad essere il principale produttore di olio d'oliva nell'UE-27 e rappresenta il 54% del totale prodotto. Insieme all'Italia contribuisce al 78,9% della produzione totale in Europa. Nel 2022, la produzione spagnola di olio d'oliva è cresciuta del 28,6% rispetto all’anno precedente.

Agrumi

Il 51,6% degli agrumi prodotti nell'Ue-27 proviene dalla Spagna, seguita dall’Italia (32,0%) e dalla Grecia (10,2%). La produzione spagnola di agrumi è diminuita dell'11,6% nel 2022, trascinando con sé la produzione totale dell'UE-27 (-3,0%).

Spesa per il consumo di alimenti e bevande in Spagna

Sempre secondo i dati pubblicati nell’Observatorio, la spesa per il consumo di alimenti e bevande delle famiglie spagnole è stata di 113.378 milioni di euro nel 2021 (ultimo anno disponibile), il 4,1% in più rispetto all'anno precedente. Nel 2021, rispetto al 2020, gli spagnoli hanno speso il 5,1% in più per il cibo e il 6,3% in più per le bevande analcoliche, mentre hanno ridotto del 6,1% il consumo di bevande alcoliche. Sia i prodotti alimentari che le bevande analcoliche crescono a un ritmo più lento rispetto all’anno della pandemia (6,4% in entrambi i casi) e la minore spesa per le bevande alcoliche contrasta con il forte aumento del 2020 (21,9%).

La Spagna è la quarta economia con la spesa più elevata per prodotti alimentari e bevande analcoliche nell'UE-27, dietro a Germania, Francia e Italia in entrambi i prodotti, e la quinta per le bevande alcoliche, contribuendo rispettivamente con il 10,1%, 9,0% e 7,6% al totale comunitario.

La spesa pro capite per cibo e bevande in Spagna è stata di 2.400 euro a persona nel 2021, inferiore ai 2.600 euro dell’UE-27. Le famiglie spagnole destinano 2.000 euro/persona all'acquisto dei soli prodotti alimentari rispetto ai 2.090 euro della media comunitaria, 190 euro per le bevande analcoliche contro 220 euro nell'Ue-27, con la differenza maggiore per le bevande alcoliche (210 euro contro 290 euro, rispettivamente).

Commercio estero

Secondo i dati pubblicati dall’Instituto de Comercio Exterior e Agencia Tributaria, le esportazioni del settore agroalimentare spagnolo nel 2022 hanno raggiunto il valore di 66.662 milioni di euro nel 2022. I principali paesi destinatari dei prodotti agroalimentari spagnoli sono: Francia (15,5% del totale dell’export spagnolo), Germania (10,8%), Italia (9,9%), Portogallo, 9,5%) Regno Unito (6,9%) e Paesi Bassi (4,5%).

Le importazioni spagnole di prodotti agroalimentari hanno raggiunto un valore di 52.808 milioni di euro nel 2022. I principali paesi fornitori di prodotti agroalimentari per la Spagna sono: Francia (12,9% del totale dell’import spagnolo di prodotti agroalimentari), Paesi Bassi (7,7), Brasile (7,4%), Germania (6,6%), Portogallo, (6,5%) e Italia (4,6%).

L’Italia è il terzo cliente e sesto fornitore della Spagna nel comparto dell’agroalimentare. Nel 2022 le importazioni di prodotti agroalimentari italiani in Spagna hanno raggiunto un valore di 2.421 milioni di €, mentre l’export di prodotti agroalimentari spagnoli in Italia ha superato i 6.603 milioni di € nello stesso periodo. Le principali tipologie di prodotti italiani esportati in Spagna sono i latticini (261 Milioni di euro), Preparati alimentari diversi (246 M€) i prodotti da forno (179 M€) e le paste alimentari (177 M€). Per quanto riguarda l'export spagnolo in Italia, le principali tipologie di prodotti sono: pesce e frutti di mare (1.233 Milioni di €), olio d'oliva (1.185 M€), Carbne e frattaglie fresche (697,21) e Frutta fresca e congelata (504 M€).

Relativamente all’import di prodotti italiani in Spagna, la tendenza degli ultimi anni è positiva con una crescita del 125% negli ultimi 15 anni, a dimostrazione di un crescente interesse nei prodotti agroalimentari italiani, favorito anche da un aumento importante del numero di ristoranti italiani o comunque che si ispirano alla cucina italiana, soprattutto nelle grandi città e nelle aree costiere.

Il Canale HO.RE.CA. in Spagna

Sono poco più di 270.000 gli stabilimenti Ho.Re.Ca. in Spagna, l’8,3% dei quali è formato da franchigie e grandi aziende del settore.

Il rapporto “UVE Data Market Horeca 2022”, pubblicato dalla agenzia di consulenza UVE, relativo alle tendenze del comparto HO.Re.Ca. in Spagna nel 2022, evidenzia che le strutture ricettive sono 30.520, i ristoranti 100.872, mentre i bar e ristoranti 128.714, un numero molto elevato rispetto alla media UE.

Relativamente al comparto ristoranti e bar, il rapporto pubblicato da Ameba Research mostra come nel 2022 ha raggiunto i 33,3 miliardi di euro di fatturato, senza però aver recuperato il volume pre-pandemia (37,4 miliardi di euro nel 2019). In questo comparto, la quota di mercato delle grandi catene della ristorazione è del 31,8%, in crescita rispetto al 27,9% del 2019. Le grandi catene della ristorazione sono concentrate prevalentemente nelle regioni di Madrid e la Catalogna con circa il 43% del totale.

Centrandosi sulla ristorazione, la sottocategoria Ristoranti a Prezzo Medio (da 15 a 35 € circa) continua ad essere leader nel suo segmento in Spagna, con un totale di 57.430 esercizi. Con meno della metà (22.885) si trovano i ristoranti classificati come Economici (meno di 15 euro). I fast food/takeaway sono 12.039, mentre i ristoranti di alta fascia sono 8.518.

In riferimento al numero di ristoranti, le quattro città con il maggior numero di locali in Spagna (e la rispettiva crescita) sono Madrid, con 9.666 (+1,5%), Barcellona, con 6.783 (+1,9%), Valencia, con 2.159 (+2,9%) e Siviglia, con 1.468 (+1,7%). Secondo i dati dell'INE (Instituto Nacional de Estadística), la spesa media per famiglia per ristorazione e alloggio fuori casa nel 2022 è aumentata del 29,1% nel 2022 a 2.953 euro, 665 euro in più rispetto al 2021. Di questa spesa totale, 2.568 euro sono stati destinati a ristoranti e mense e 385 agli alloggi, con un incremento rispettivamente del 28,7% e del 31,7%. Rispetto al periodo pre-pandemia vi è una ripresa maggiore nelle strutture ricettive, pari all'8,6%, mentre nella ristorazione non è stata ancora recuperata del tutto (-0,8%).

(Contenuto editoriale a cura della Camera di Commercio e Industria Italiana per la Spagna)

Ultima modifica: Mercoledì 31 Gennaio 2024